“내 돈, 안전할까?”

금리를 좇아 예·적금을 옮겨 다니는 요즘, 정작 중요한 건 예금자 보호입니다.

정부가 ‘혹시라도’에 대비해 고객의 예금을 일정 금액까지 보장해주는 예금자 보호 제도는

그동안 1인당 5천만 원까지만 보호해왔습니다.

하지만 드디어, 2025년 9월부터 예금자 보호 한도가 1억 원으로 확대됩니다.

이 글에서는 제도의 개정 배경, 보호 대상과 제외 대상, 금융기관별 변화, 실제 투자 전략까지 상세히 정리해드립니다.

예금자 보호 제도란? – 내 예금의 안전을 위한 국가 보증 시스템

예금자 보호 제도는 금융회사가 파산하거나 영업 정지를 당했을 경우,

예금자의 예금을 일정 금액까지 예금보험공사가 대신 지급해주는 제도입니다.

2025년 9월 시행되는 개정안 기준

- 보호 한도: 1인당 1금융기관 기준 1억 원 (원금 + 이자 포함)

- 보호 기관: 예금보험공사

- 보호 대상 금융사: 은행, 저축은행, 보험사, 증권사, 종합금융회사 등

✅ 예시) 한 은행에 1억 2천만 원 예금했을 경우,

→ 해당 금융기관이 부실 발생 시 1억 원까지만 보호되고, 초과 2천만 원은 손실 가능성 있음.

왜 2025년에 바뀌나? – 물가 상승 + 예금 규모 증가 + 금융사고 대응

과거부터 보호한도 상향 논의는 계속되어 왔습니다.

그러나 2001년 5천만 원으로 설정된 이후 20년 넘게 동결되어 있었습니다.

이번 개정의 주요 배경은 다음과 같습니다.

- 물가 상승률 반영:

2001년 대비 약 70% 이상 물가 상승 → 실질 가치 감소 - 1인당 예금 잔액 증가:

시중은행 평균 잔액이 1억 원을 초과하는 경우도 흔함 - 금융사고 증가:

저축은행, 증권사 부실 사례 등으로 국민 불안감 증가 - 국민 보호 강화:

고령층, 일반 예금자의 손실 가능성을 줄이기 위한 목적

📌 2024년 말, 법 개정이 통과되었고,

📌 2025년 9월 1일부터 시행이 확정되었습니다.

(기존 보장 한도는 2025년 8월까지 그대로 유지됩니다.)

바뀌는 또 하나의 핵심: 보호 범위 확대

기존 제도에서는 ‘어디까지 보호되는가’에 대한 혼란이 많았습니다.

특히 저축은행, 보험사, 일부 금융상품은 적용 여부가 모호했죠.

💡 이번 개정안은 이를 명확히 정리하고 일부 범위를 확대했습니다.

| 금융기관/상품 | 개정 전(25년 8월까지) | 개정 후(25년 9월부터) |

| 시중은행 예금 | ✅ 보호 | ✅ 보호 (한도 ↑) |

| 저축은행 예금 | ✅ 보호 (불명확한 상품 존재) | ✅ 보호 (전면 적용) |

| 보험사 저축성 보험 | ⚠️ 일부 보호 | ✅ 명확히 보호 대상 |

| 우체국 예금 | ❌ 보호 안 됨 | ❌ 여전히 비대상 |

⚠️ 우체국은 예보 대상이 아님.

→ 별도 정부 기금으로 보장됩니다.

✅ 보호 대상과 제외 대상 – 확실히 구분하자

보호되는 상품

- 정기예금, 정기적금

- 보통예금, 요구불예금

- 상호부금

- 환매조건부채권(RP)

- 일부 저축성 보험 (5년 이상 유지된 적립형 등)

보호되지 않는 상품

- 주식, 채권

- 펀드

- 파생상품

- 실손/건강보험 등 위험보장형 보험

- 신탁상품 일부 (수익자 지정 신탁 등)

✅ 보험사 상품 중에도 ‘보장성 보험’은 보호 대상이 아님

→ 대표적으로 종신보험, 건강보험, 실손보험 등은 예금자 보호 대상 ❌

1억 원 보호 전략 – 분산 예치가 핵심

예금자 보호는 ‘금융사 1곳당 1인’ 기준입니다.

따라서 여러 은행에 분산 예치하면 각각 1억 원까지 보호받을 수 있습니다.

💡 예시:

- A은행 예금: 1억 원 → 전액 보호

- B은행 예금: 9천만 원 → 전액 보호

- C은행 + CMA 투자: 1억 5천만 원 → 5천만 원 손실 위험 (CMA는 증권사 형태에 따라 보호 여부 상이)

- A은행에 9천만 원, B저축은행에 7천만 원 → 둘 다 각각 1억 한도로 안전하게 보호 가능!

🔐 ‘안전 자산’에 투자하더라도 반드시 예금자 보호 범위를 고려한 분산 전략이 필요합니다.

예금 보호를 최대한 활용하려면 어떻게 해야 할까요?

| 전략 | 설명 | 추천 대상 |

| 분산 예치 | 여러 금융사에 나눠서 예금 (각 1억 보장) | 2억 이상 자산 보유자 |

| 통합 예치 | 1금융권 위주, 고신용, 고이율 중점 | 1억 미만 보유자 |

❓ 자주 묻는 질문 (FAQ)

Q1. 예금자 보호 제도는 모든 금융기관에 적용되나요?

→ 아니요. 은행, 보험사, 저축은행, 일부 증권사 등 예금보험공사 가입 기관만 적용됩니다.

→ 우체국은 자체 보호 체계를 따릅니다.

Q2. 2025년 9월 전에 예치한 예금도 1억 원까지 보호되나요?

→ 네. 기존에 예치된 예금도 2025년 9월 1일 이후 시점에서 보호 한도 1억 원 기준이 적용됩니다.

→ 단, 해지·중도 인출 등으로 확정된 금액은 과거 한도 기준으로 적용될 수 있으니 주의가 필요합니다.

✅ 예시) 2025년 8월에 8천만 원 예치

→ 9월 1일 이후 잔액이 그대로면 1억 원까지 보호 적용

📌 단, 이미 파산한 금융사 예금에는 적용되지 않습니다.

Q3. 보험도 예금자 보호되나요?

→ 일부 저축성 보험만 보호되며,

→ 변액 보험, 보장성 보험(종신/건강/실손)은 보호되지 않습니다.

Q4. 저축은행도 보호되나요?

→ YES! SBI저축은행, OK저축은행 등도 포함됩니다.

→ 원리금 합산 1억 원 한도 내 보장. 복수 계좌도 1인당 기준 (1억원)

Q5. 파산한 은행이 생기면 바로 돈 받을 수 있나요?

→ 금융감독원과 예금보험공사가 절차를 진행하며, 통상 2~3개월 내에 보호금 지급이 시작됩니다.

Q6. 복수 통장에 분산해도 각각 1억 보호되나요?

→ 아니요. 같은 금융기관 내의 모든 계좌 합산 기준입니다.

→ 금융기관이 다르면 각각 1억 원 보호됩니다.

✅ 요약 정리

| 항목 | 내용 |

| 시행 시점 | 2025년 9월 1일 |

| 보호 한도 | 1인당 1억 원 (1금융사 기준) |

| 보호 대상 | 예금, 적금, 저축성 보험 등 |

| 제외 대상 | 주식, 펀드, 실손보험, 우체국 예금 등 |

| 전략 포인트 | 분산 예치, 보호 기관 확인 |

결론: 2025년 9월부터, 내 돈의 안전 기준이 바뀝니다

예금자 보호 한도 상향은 단순히 ‘많이 보장해준다’가 아닙니다.

우리 삶의 금융 설계 기준이 바뀌는 변화입니다.

앞으로는 예금도 투자처럼 설계하고, 1억 원 기준으로 금융기관을 관리하는 게 ‘새로운 기본’이 됩니다.

📌 지금 내 예금이 어디에 얼마가 들어가 있는지,

📌 분산이 필요한지, 1억이 넘는 부분은 어떻게 운영할지,

2025년 9월 전까지 점검하고 정리해두시길 추천드립니다.

+ 추가 자료

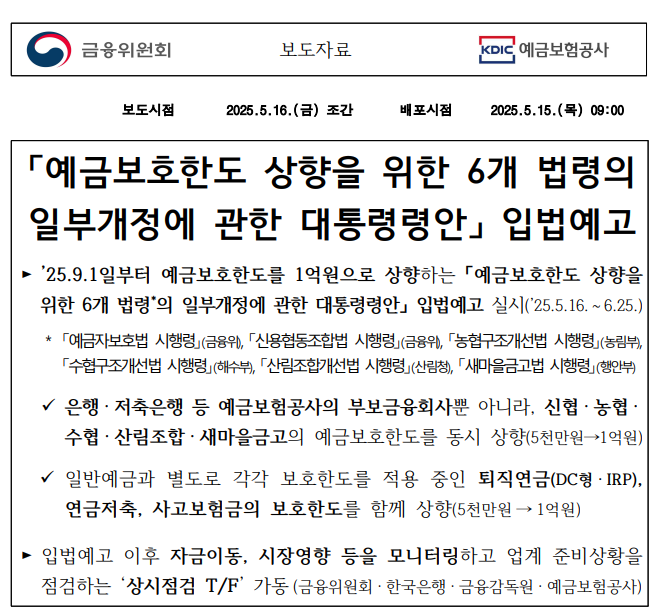

금일 금융위원회에서 배포한 보도자료입니다.

예금보호한도 상향을 위한 6개 법령의 일부개정에 관한 대통령령안 입법예고 내용입니다.

읽어 보시면 가장 정확한 내용을 확인하실 수 있을 겁니다.

(별로 길지 않아요~ 4page 밖에 안되요~)

'생활 속 실용 정보' 카테고리의 다른 글

| 2025년 스타벅스 여름 프리퀀시 빠르게 모으는 법(매년 적용 가능) (0) | 2025.05.23 |

|---|---|

| 전세보증금 반환보증 보증료, 최대 40만원 지원받는 법 (2025 최신) (1) | 2025.05.22 |

| 3단계 스트레스 DSR, 7월부터 대출 이렇게 바뀝니다 (1) | 2025.05.21 |

| 화장실 물때, 곰팡이 1초 해결법 – 안 써본 사람은 몰라요 (1) | 2025.05.16 |

| 냉장고 정리 진짜 잘하는 법 – 공간 확장 꿀팁 10가지 (2) | 2025.05.15 |

| 고장 나기 쉬운 가전제품 5가지 – 수리 전 셀프로 점검하는 법 (1) | 2025.05.14 |

| 냉동실 음식 오래 보관하는 팁 – 유통기한 아닌 진짜 기준 (0) | 2025.05.14 |

| SRT 수서→광주송정 좌석 추천: 직접 타본 후기와 피해야 할 좌석까지 완전 정리 (1) | 2025.05.13 |